Actualités

ETI & Complexité N°2: Impact sur les Opérations

Dans le précédent article, j'avais décrit les symptômes de la complexité tels qu'ils se manifestent dans les entreprises de taille moyenne (ETI). Dans cet article, nous parlerons des effets concrets de cette complexité sur le fonctionnement opérationnel de l'entreprise.

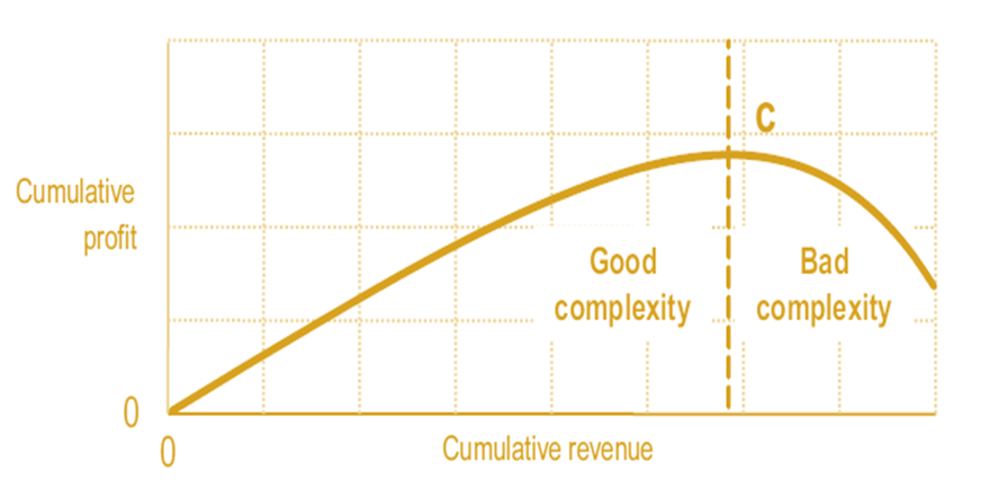

Mais commençons par le graphique ci-dessous qui montre que la rentabilité de l'ETI se détériore au-delà d'un certain seuil de chiffre d'affaires (en triant les revenus par ordre de rentabilité réelle décroissante). Ce phénomène a été mis en évidence par de nombreuses études. Vous en trouverez un exemple ici.

La variété de l’offre

La variété « excessive » de l’Offre est le plus souvent source de confusion pour les clients. Au lieu d’offrir un avantage commercial, elle s’avère généralement néfaste. Cette surabondance introduit de surcroit des lourdeurs dans la gestion de la chaine d’approvisionnement et du Marketing Produits, avec son cortège de coûts inutiles. Le suivi et le contrôle de la marge souffrent également de cette hypertrophie.

Les effets sur la rentabilité

En réalité, la profusion de l’Offre laisse prospérer des produits intrinsèquement moins bons au détriment d’autres plus compétitifs. Ces derniers pèsent sur la profitabilité globale. La faute en est aux interférences mutuelles qui naissent au sein de la chaine de valeur. En particulier, les produits moins bons consomment une part disproportionnée des ressources et des capacités disponibles, en phagocytant celles revenant aux autres produits, grevant in fine leur rentabilité. Pour supporter l’Offre élargie, les processus opérationnels se ramifient et une ribambelle de traitements ad hoc viennent s’y greffer. Et pour faire face à cette charge de travail additionnelle, le management doit rajouter des ressources, alors même que la hausse des volumes s’essouffle. Les coûts progressent d’une façon non linéaire, allant jusqu’à absorber complètement la marge des produits additionnels.

Les effets sur le pilotage

La « mécanique » de fonctionnement de l’entreprise devient illisible pour le management. L’enchevêtrement de coûts cachés échappe à la vigilance du Contrôle de Gestion qui ne sait ni les mesurer ni les prévoir correctement. Ils deviennent volatils, échappant à toute explication rationnelle. La visibilité sur le résultat global de l’entreprise est alors singulièrement affaiblie. Or ce phénomène répandu, quoique mal compris, met non seulement les outils de mesure et de pilotage traditionnels en défaut mais il contribue fortement à écarter durablement l’entreprise de son optimum économique.

Dans le prochain article, nous aborderons le processus de recherche de solutions.

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.