Actualités

ETI & Complexité N°4 - Cas concret de la Complexité par l'Offre - Plan de Progrès

Contexte

Le Groupe familial DUBOIS (nom modifié) est un acteur français spécialisé dans la fabrication d’une catégorie de produits d’équipement du foyer. Le Groupe emploie 1000 personnes et réalise près de 180 M€ de CA. La majorité de ses ventes se font en France et passent essentiellement par la Grande Distribution.

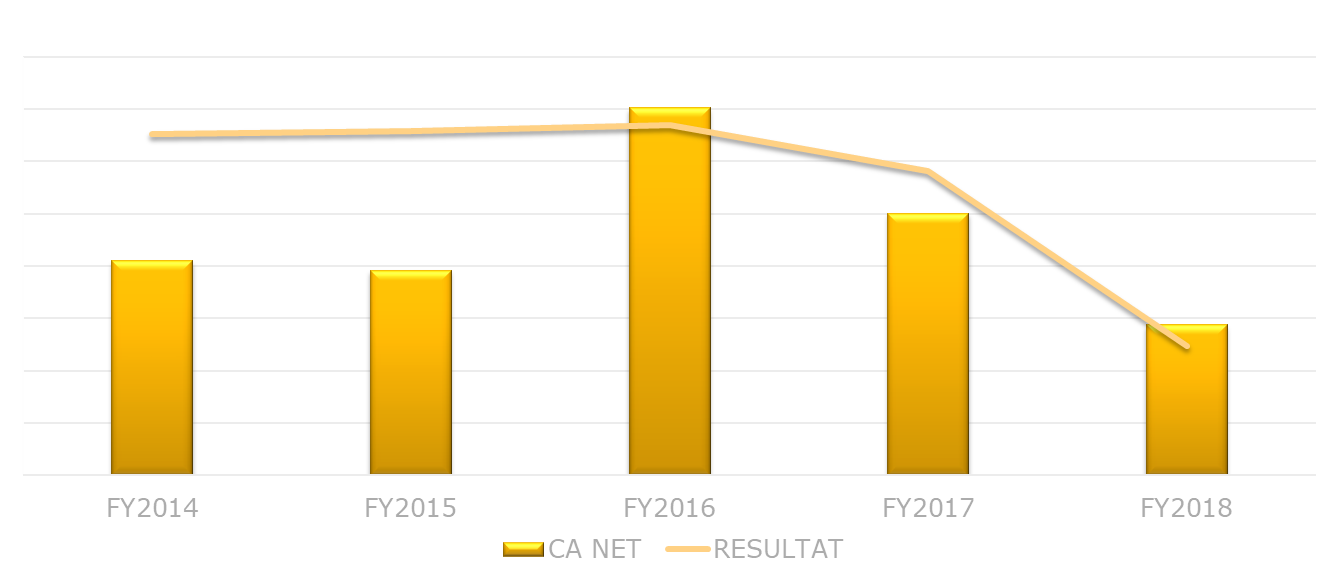

Depuis plusieurs années la société voit son chiffre d’affaires fluctuer assez fortement sans que pour autant son résultat ne s’améliore significativement lors de ses années fastes. En revanche, depuis 2016 les résultats ont piqué du nez plus fortement que le chiffre d’affaires.

Etonné de ce paradoxe, le dirigeant nous demande d’investiguer le phénomène.

Le Diagnostic

D’abord, nous découvrons que l’entreprise se disperse sur de nombreux sous-segments et pays. De plus, nous démontrons qu’elle entretient une offre trop importante et extrêmement diffuse, alors que son appareil productif n’est performant que sur les séries longues.

L’entreprise possède en effet un catalogue fourni comprenant un trop grand nombre de produits peu performants.

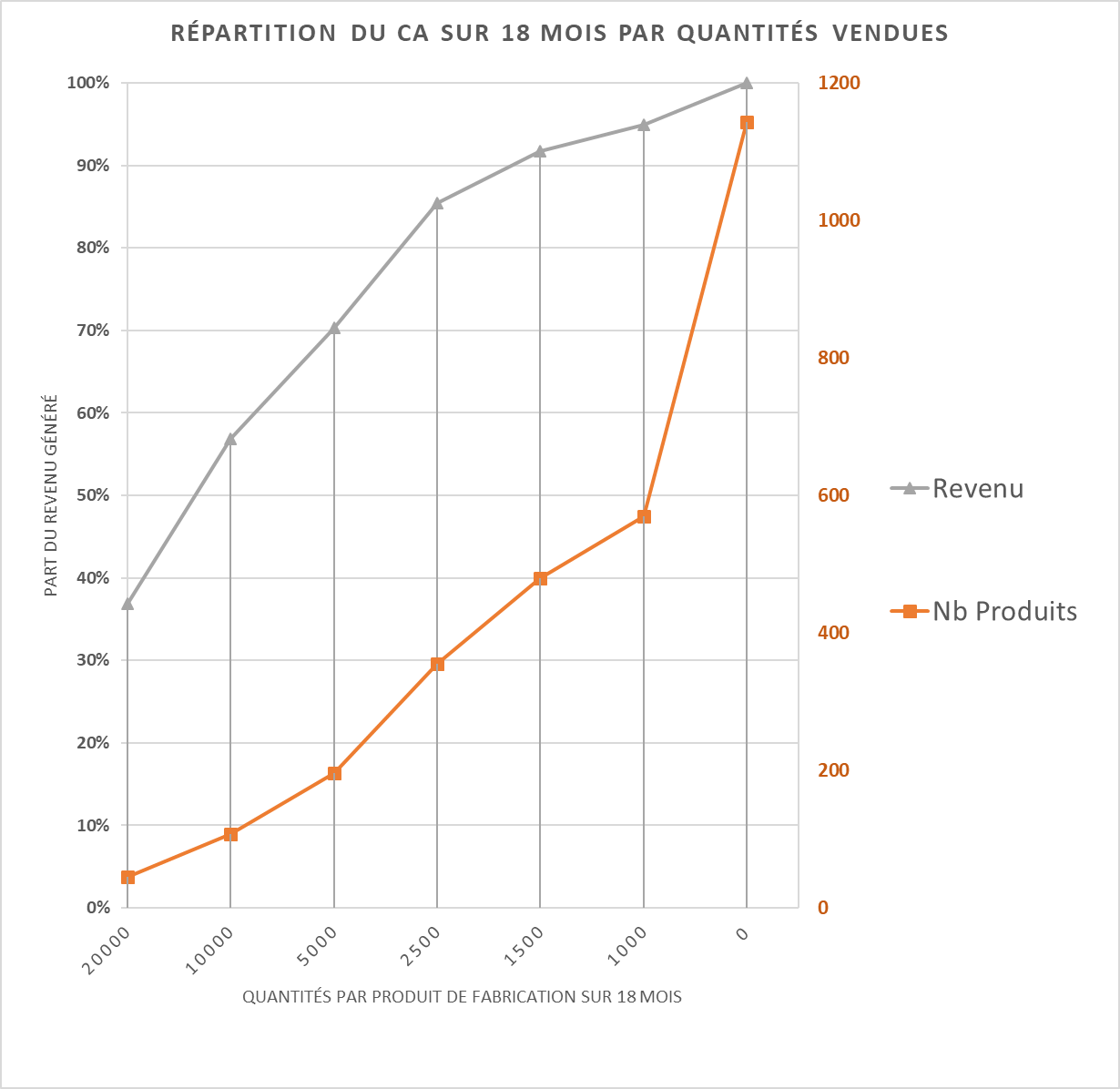

Ainsi, d’après cette analyse des ventes sur les derniers 18 mois, 100 produits environ ont dépassé dix mille unités vendues et généré 58% du CA et seuls 200 environ ont dépassé cinq mille unités et généré 70 % du CA fabriqué. Ces derniers ne représentent que 17 % du portefeuille. De plus, la moitié du portefeuille ne donne lieu qu’à moins de 1000 unités vendues par article et génère seulement 5 % du CA !

Cette dispersion entraîne ainsi des pertes de capacité et de productivité industrielle considérables. Elle pèse aussi sur l’efficacité des services commerciaux, de marketing et de bureau d’études.

Par ailleurs, la société embarque des coûts fixes excessifs sachant que de surcroit son business est « cyclique », ce qui la fait plonger en termes de résultat d’exploitation à la moindre secousse affectant son business.

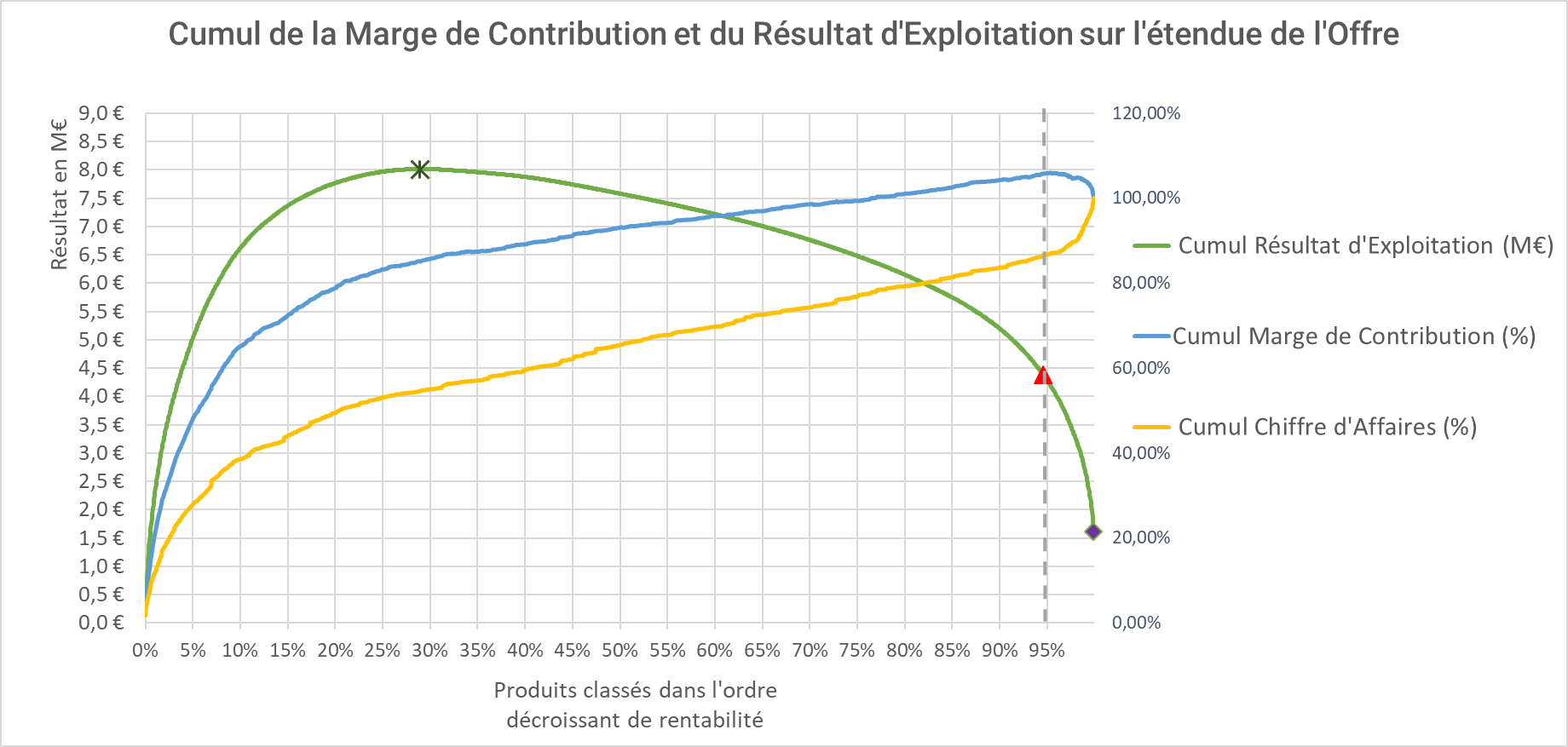

Le calcul de la rentabilité des produits selon notre méthode qui prend en compte l’impact de la complexité liée à la variété de l’offre laisse apparaître la fameuse courbe verte en forme de « dos de baleine » (voir notre article « La Complexité dans les ETI »).

Ainsi une plus juste répartition des coûts fixes de l’entreprise tenant compte de la complexité au lieu du « tartinage » habituel de ces coûts en fonction du revenu montre que près de 30 % des produits (croix verte) génèrent 100 % du potentiel de profits (8 M€) et que le reste du portefeuille ne fait que détruire du résultat. Ce ratio de 30 % est très souvent constaté dans beaucoup entreprises n’ayant pas pu ou su éviter la prolifération de leur offre.

Il est bien entendu impossible d’éliminer d’un simple coup de balai 70 % du catalogue car il faudrait dans le cas présent se défaire aussi des 60 % de coûts fixes portés par cette partie de l’offre produits, ce qui est évidemment absurde.

Observant qu’au moins 5 % du catalogue est à marge de contribution négative (d’autres produits à MC négatives sont cachés dans les 95 %, un premier pas dans la bonne direction consiste à éliminer ces produits représentant (courbe jaune) 15 % du CA avec les coûts fixes correspondants (15 % également de la base de coûts). Dans le cas étudié, cette épuration ferait passer le résultat d’exploitation de 1,6 à 4,3 M€. Un gain énorme de 2,7 M€ qui, recyclé chaque année dans l’investissement sur l’outil de production, permettrait à l’entreprise de réaliser à terme des gains importants de compétitivité.

Le Plan de Progrès

Le diagnostic dont les étapes d’analyse ne sont pas toutes présentées ici nous a permis de proposer un plan d’amélioration complet sur une période de 12 mois. Pour ce faire, il est nécessaire au préalable de classer les produits suivant trois classes de rentabilité, (i) rentables en P&L, (ii) à marge de contribution positive mais non rentables post allocation de coûts fixes, et enfin (iii) à marge de contribution négative).

La rationalisation s’effectue alors en trois temps.

- Dans un premier temps :

- Ne garder que les 8 premières familles de produits sur 25 dans la Collection permanente ;

- Réserver les 3 familles suivantes aux opérations spéciales dédiées aux enseignes en faisant la demande ;

- Supprimer entièrement l‘ensemble des 14 autres familles ;

- Relever le niveau plancher pour un développement de nouveau produit de 2000 à 5000 unités/an ;

- Eliminer les produits à MC négative situés en bas de peloton (les 5 % les plus à droite de la courbe bleue).

- Dans un deuxième temps :

- Supprimer par pans entiers la majorité des produits non contributifs en MC restants ;

- Revoir certains de ces produits non contributifs mais indispensables pour former une gamme cohérente, en veillant à les repositionner sur un niveau de marge de contribution positif.

- Dans un troisième temps :

- Maintenir les produits contributifs en MC mais non rentables en P&L, pour ceux d’entre eux qui sont non substituables mais commercialement indispensables ;

- Supprimer tous les produits de cette catégorie non indispensables pour les 8 gammes permanentes et dont les volumes de ventes annuelles sont inférieurs à un niveau plancher de à 5000 unités par an.

Le plan proposé devra être retravaillé avec le management commercial et marketing pour fixer, par-delà les grandes lignes énoncées ci-dessus et dans les moindres détails, les produits devant être éliminés ou remodelés, le calendrier précis des opérations et la communication à faire en direction des clients.

C’est un chantier stratégiquement important, ayant pour objectif de hisser l’entreprise à un niveau d’au moins 6 M€ de résultat d’exploitation au bout d’un intervalle de 12 mois.

De surcroît, notre expérience est qu’au-delà de l’effet bénéfique et rapide sur le résultat financier, le "mauvais" CA perdu dans un premier temps est assez rapidement reconstitué par substitution des ventes à perte par du chiffre plus rentable issu de l’offre ainsi recentrée.

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.