News

Les méthodes en management de transition : écueils et opportunités

- Le piège des prix de revient, « le coût d'un bien ou d'un service n’existe pas »

On ne peut jamais vraiment parler du coût d'un bien ou d'un service, mais il est plus exact de parler de coût d'une décision en indiquant à quel niveau on la considère. La première fois que j’ai entendu cette phrase c’était sur les bancs de l’école par un professeur qui allait devenir prix Nobel d’économie en 1988 et qui avait prédit la crise de 2007/2008 avant de décéder dans sa centième année en 2010.

J’ai pu vérifier à maintes reprises le bien fondé de cet enseignement, et dans mes missions c’est devenu un marqueur essentiel pour produire les résultats attendus. On peut bien sûr se référer à la métaphore du voyageur de Calais (1) que Maurice Allais (car il s’agit bien de lui !!) a développé pour étayer son propos. Pour le dire autrement les prix de revient analysent et décrivent le passé ; ils ne sont pas pertinents pour prendre des décisions qui engagent le futur, et il est plus efficace de faire la différence en cash des différentes solutions.

Donnons quelques exemples illustrant cette notion :

- Il y a vingt ans dans une société de restauration collective nous encaissions énormément de petits chèques des consommateurs qui alimentaient leurs comptes sur tout le territoire; notre banquier vient nous voir et nous dit en substance qu’ils ont fait des calculs sur les coûts de revient de tous ces dépôts dans leurs agences, et qu’en conséquence ils allaient devoir nous les facturer. Après plusieurs vaines discussions ils passent à l’acte. Dès le lendemain la société mère retire ses dépôts de trésorerie dans cette banque et le surlendemain nous recevons un appel des patrons de cette banque qui annulent ces facturations complémentaires !! En l’occurrence, le gestionnaire des dépôts bancaires a fait un calcul en prix de revient (les coûts de transaction bancaires existent bel et bien) et a voulu les facturer. Les patrons au-dessus ont vu les conséquences globales en analysant la rentabilité globale. On voit bien l’analogie avec le point de vue du contrôleur dans le train pour Calais : les patrons ont analysé les conséquences de cette décision en cash pour la banque, perdre le client ou garder le client et sa contribution même moyenne.

- Quelques années plus tard, nous nous sommes attelés à la lourde tâche de rationnaliser la logistique de livraison des 2500 restaurants tous très différents (de 100 repas par jour à 20 000 repas par jour). Au départ chaque restaurant avait le même coût unitaire pour un produit (logistique incluse). Dans la négociation avec les fournisseurs nous avons séparé le coût du produit de celui de la logistique en openbook (2), en revanche pour le P&L du restaurant nous avons introduit un forfait logistique dépendant de la taille du restaurant mais déconnecté de la négociation et donc des coûts facturés. Rapidement les responsables de restaurant ont modifié leurs comportements d’approvisionnement en réduisant les fréquences de livraison, en utilisant strictement les produits référencés (etc…), et des économies très importantes ont été réalisées. L’important ce n’est pas d’affecter des coûts au réel mais de mettre en place un mécanisme qui instille un bon comportement des acteurs pour qu’ils prennent les décisions attendues et efficaces.

- Dans une mission récente, je dois renégocier un contrat à livre ouvert (2) (en openbook), le prestataire titulaire du contrat m’explique chiffres à l’appui qu’il perd de l’argent sur la majorité des références. Après un benchmark, je propose à la société mère du fournisseur de transférer des produits dans d’autres usines de leur groupe plus efficace, ou de les sortir du contrat. Pour contrer mes arguments ils m’opposent un raisonnement différent, en calculant la contribution de chaque produit (différence entre le prix de vente et leurs coûts directs) ils me montrent le manque à gagner pour couvrir les frais fixes. Je m’aperçois que les contributions sont plus fortes que celles calculées à partir de l’openbook contractuel. En effet les usines assemblent des produits provenant d’autres usines avec des prix de transfert incluant une contribution pour le groupe. La discussion a ensuite été plus courte et efficace. Là encore en se plaçant au niveau des dirigeants du groupe on a pu s’affranchir des prix de revient tronqués des usines.

Ces trois exemples montrent que déterminer des prix de revient avec une comptabilité analytique sophistiquée peut être contreproductif voire même dommageable.

- Quel impact sur la gouvernance ?

Fort de cet enseignement maintes fois démontré sur le terrain j’en ai retiré des règles de méfiance sur les organisations trop axées sur la prise en compte des prix de revient. Ainsi, lorsque les réunions opérationnelles sont centrées sur l'explication du passé et non pas sur les actions à entreprendre, lorsque les membres du comité de direction s’inquiètent du calcul de leur prix de revient et des affectations des coûts au lieu de suivre le déroulement des plans d’actions, lorsque l’on passe plus de temps à savoir si on est conforme aux procédures d’investissement plutôt que de regarder les opportunités et les conséquences mesurées en cash de ces investissements, on constate une grande démotivation du comité de direction. Dans ces cas, proches de la bureaucratie, une remobilisation de l’entreprise est nécessaire en simplifiant les process de décision.

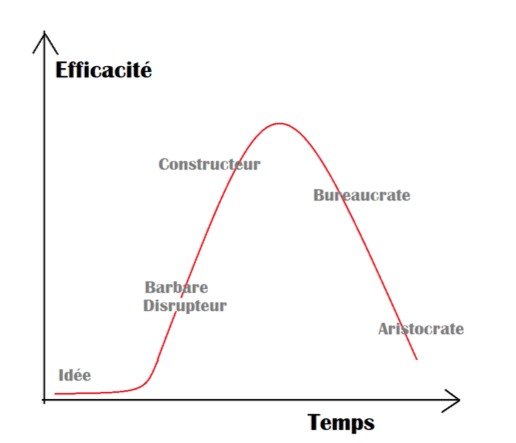

Pour caractériser une organisation, on peut utiliser le modèle simple suivant qui permet d’assurer un diagnostic rapide et de proposer des solutions efficaces et surtout adaptées :

- Au début, il y a souvent un fondateur qui a une idée ( le « verbe ») , l’organisation se met en place sans grande efficacité.

- Ensuite, peut venir un barbare, aujourd’hui un dirait un « disrupteur ». Il va s’affranchir des règles du marché en place et en créer de nouvelles ; ainsi il n’est pas en concurrence. C’est par exemple le cas de Steve Jobs avec son IPhone et ses apps ( il a fait développer ses softs par des tiers, en recueillant tous les bénéfices). En général il a une stratégie claire, simple, qui se résume en quelques phrases et qu’il peut communiquer très facilement à tous les employés. C’est lui en personne qui prend les décisions sans explications compliquées. Un bon exemple était également le président de MacDonald. Sa stratégie était basée sur un repas pas cher, avec une excellente sécurité alimentaire, et des locaux très propre. Quand il arrivait sur un restaurant il allait souvent aux toilettes pour vérifier la propreté, en cas de défauts, il les nettoyait lui-même! C’était un leader entrainant. Napoléon sur le pont d’Arcole est un autre exemple.

- Puis l’entreprise se développe et a besoin de constructeurs qui établissent des process pour que les décisions se prennent dans des comités ad hoc. L’entreprise est très agile, efficace et gagne beaucoup d’argent !

- Ensuite malheureusement, ces comités de décision ne décident plus, on arrive au stade où l’important ce n’est pas de décider mais d’être conforme à la procédure. Les dirigeants passent une partie de leur temps à faire de la politique interne. L’efficacité décroit.

- Enfin, on peut arriver au stade des aristocrates, où quelques dirigeants ont organisé une bureaucratie telle, que les employées se disputent entre eux en ne prenant pas de décisions, et pendant ce temps les dirigeants « jouent au golf ».

Après un diagnostic simple on peut déterminer le stade de 1 à 5. Par exemple dans une start-up on est souvent en stade 2 ; en bon consultant on a tendance à se transformer en constructeur, ce qui peut être dommageable pour l’entreprise et mal compris par les employés.

L’échec de fusions peuvent s’expliquer à la lumière de ce modèle. Par exemple une entreprise en stade 5 qui a accumulé beaucoup de profits et qui n’a plus de croissance va vouloir acquérir une entreprise en stade 2 ou 3 : Choc de culture garanti !

Selon mon expérience, une entreprise au stade bureaucratique 4 ne peut revenir au stade 3 sans un passage préalable au stade 2. En effet ce n’est pas possible de remplacer des règles bureaucratiques par des règles de type constructeur. C’est bien sur là que le management de transition prend tout son sens. Au cours des missions de management de transition il m’a fallu supprimer la bureaucratie pour effectuer des retournements rapides et durables, et pour cela les 100 premiers jours (en mode barbare !) sont déterminants.

- Tout (ou presque) se joue dans les 100 premiers jours

Les 100 premiers jours sont essentiels dans la prise en main d'une mission. J'ai eu un réel plaisir chaque fois à réaliser un diagnostic rapide de maximum 15 jours et de le partager avec d'une part les donneurs d'ordre et d'autre part l'ensemble du personnel. Cela crée une véritable dynamique dans la mission et pendant les 100 premiers jours on a une réelle autonomie pour autant que l'on prenne des décisions qui sont en général très attendues. Cela permet, dans tous les cas, de remobiliser les équipes vers des objectifs clairs et partagés.

La réussite des 100 premiers jours est également déterminante pour ensuite mettre en place les plans d'actions qui vont produire les résultats attendus. En clair, ces 100 jours consacrent les décisions et non les explications.

En conclusion, dans notre monde moderne qui va vite, nous devons bannir la bureaucratie et la culture du prix de revient et privilégier au contraire « l’agilité » et la culture de la décision-action.

Jean-Luc Imbert

https://www.linkedin.com/in/jean-luc-imbert-4a451111

__________

- Dans la parabole du voyageur de Calais on imagine qu'un voyageur monte subitement à Calais dans un train en partance pour Paris. On se demande quel est le montant du coût associé à sa décision.

- Le contrôleur, pour sa part, observe que le train serait parti de toute façon avec ou sans ce voyageur, et que la différence de consommation d'électricité n'est même pas mesurable. Il est donc tenté de dire que le coût pour la compagnie est nul.

- Le chef de convoi perçoit les choses différemment : si on lui ajoute trente voyageurs comme celui-ci, il va devoir ajouter une voiture à son convoi. Il annonce donc que le coût réel est le trentième du coût de cette voiture pendant ce temps-là.

- Le chef de ligne observe que des voitures peuvent être ajoutées, mais qu'au-delà d'une quinzaine de voitures, il va être obligé de doubler son train. Pour lui, le coût d'un voyage doit donc englober non seulement le trentième du coût de la voiture, mais aussi le 450e (30 × 15) correspondant au coût d'une motrice et à la rémunération de son conducteur.

- Le chef de réseau ne l'entend pas de cette oreille : Il n'a rien à objecter au fait d'ajouter des trains sur une ligne, mais fait valoir qu'au-delà d'une certaine densité de trains à l'heure, il est obligé de doubler la ligne pour que ces trains puissent continuer à assurer leur service sans encombre. Il ajoute donc la participation au coût de la ligne, etc.

- De proche en proche, il est possible d'établir le coût exact du billet pour le transporteur. Avec ce mode de calcul (et l'ajout éventuel d'une marge commerciale), la vérité des prix est devenue telle que le fait que le voyageur - s'il est en situation régulière - monte ou ne monte pas dans le train, même si son exemple est suivi de milliers de voyageurs comme lui, ne mettra jamais le transporteur en situation critique. Cet exemple est simplifié, mais l'idée générale s'y trouve

- Dans un contrat à livre ouvert (« openbook»), l'acheteur et le vendeur de travaux / services conviennent des coûts facturables et de la marge que le fournisseur peut ajouter à ces coûts. Le projet est ensuite facturé au client sur la base des coûts réels majorés de la marge convenue.

| Télécharger la Lettre de XMP-Consult n°10 (janvier 2021) en .PDF |

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.