News

Les ETI – une catégorie d'entreprises porteuse de valeur

Les Entreprises de Taille Intermédiaire (ETI) forment une catégorie d’entreprises assez récente puisque cela date de la Loi de modernisation de l’économie de 2008. Onze ans déjà mais une population encore insuffisamment connue et reconnue.

Le promoteur de cette catégorie, Yvon Gattaz, qui avait créé l’ASMEP, l’association des entreprises patrimoniale, c’est-à-dire possédée par une ou plusieurs familles, devenue ASMEP-ETI, puis maintenant METI, mettait en avant le caractère identitaire d’entreprises qui ne se retrouvaient ni dans les PME de petite taille ni dans les grands groupes.

De nombreuses études ont été réalisées, par l’INSEE en premier, puis le FSI et Bpifrance, PWC et EY associé avec Apax Partners, l’Institut Montaigne, pour n’en citer que quelques-unes. Ce n’est pas l’objet de cet article d’en dresser une liste exhaustive et ceux qui ne sont pas cités excuseront les auteurs !

Il s’agit d’en décrire quelques spécificités et points notables pour une catégorie d’entreprises attractive à plusieurs titres qui comprend un nombre important de champions mondiaux.

D’abord un cadrage de la population :

- Définition et chiffres de cadrage sur les ETI

Définition :

Les ETI recouvrent toutes les entreprises de 250 à 4 999 salariés qui remplissent au moins l’un des deux critères suivants :

- Chiffre d’affaires entre 50 M€ et 1,5 Md€ ;

- Total du bilan entre 43 M€ et 2 Md€.

Chiffres clés :

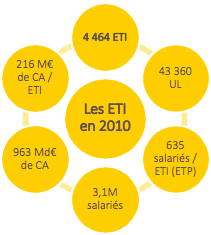

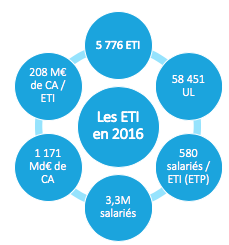

Sur les 5 600 ETI non agricoles et non financières présentes en France, 24 % sont sous le contrôle de groupes étrangers (soit un peu plus de 1 300).

Source : Insee, « Les entreprises en France », édition 2018

Encore peut-on souligner que certaines filiales de grands groupes français ou de co-entreprises ont l’autonomie de gestion qui peut les assimiler à des ETI ; cela en augmenterait encore le nombre.

La croissance du nombre des ETI recensées entre 2010 et 2016 est à la fois le reflet d’une dynamique démographique certaine mais aussi de l’affinement des méthodes statistiques qui qualifient d’ETI des groupements avec lien capitalistique d’unités légales (UL) ; ce dernier point peut expliquer le fait que la taille moyenne des ETI semble diminuer tant en emploi par ETI qu’en chiffre d’affaires.

En fait, il n’existe pas de liste des ETI !

Ensuite quelques caractéristiques notables :

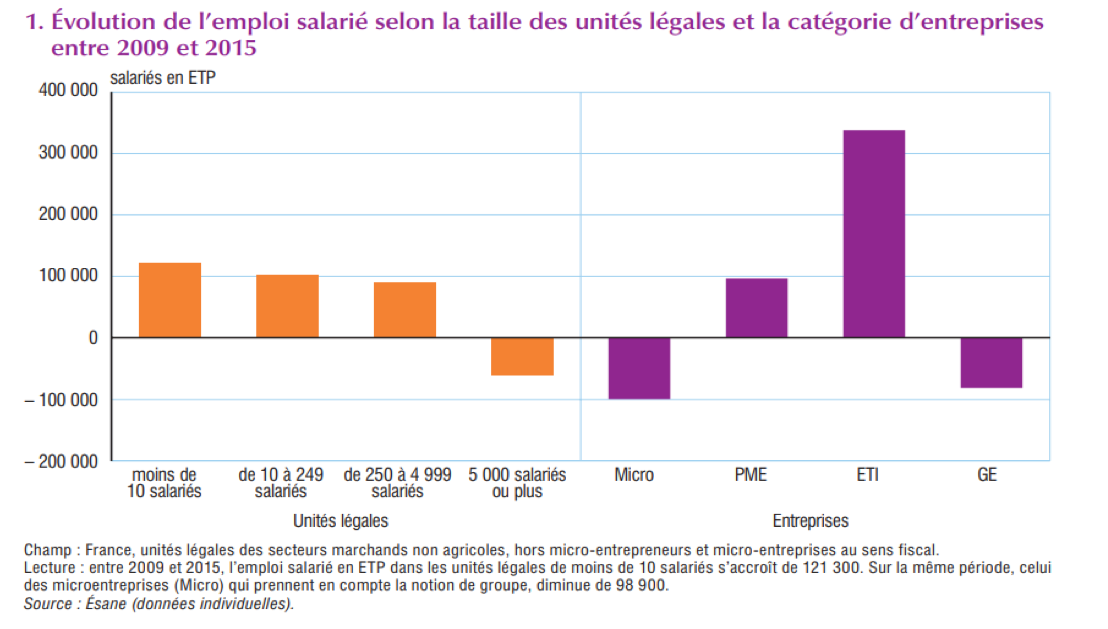

- Du point de vue de l’emploi :

Les ETI sont les principales créatrices d’emploi en France avec près de 350 000 emplois nets créés entre 2009 et 2015.

Source : Étude Institut Montaigne / METI

- Du point de vue capitalistique :

33% des ETI sont des entreprises patrimoniales, c’est à dire que leur capital est significativement détenu par une ou plusieurs personnes physiques.

40% de celles-ci sont des entreprises familiales, c’est à dire qu’il existe des liens de parenté entre les actionnaires.

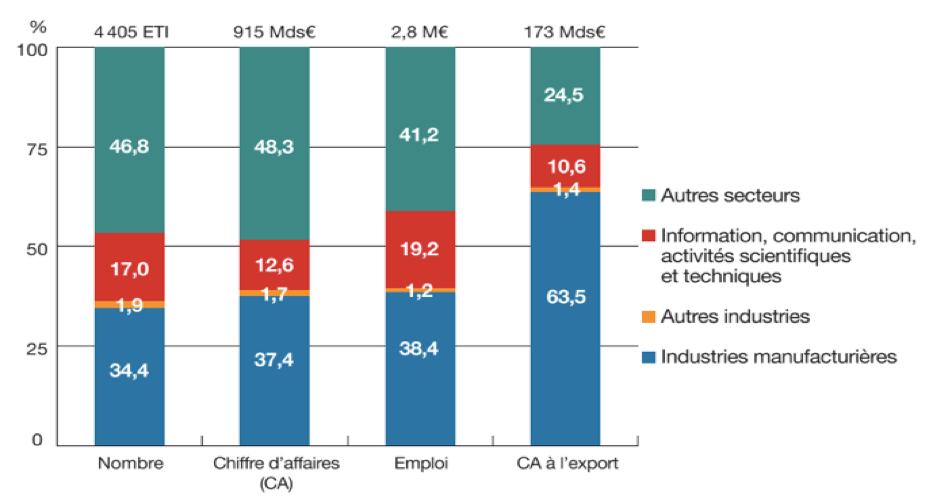

- Du point de vue sectoriel

Ce sont des entreprises à dominante industrielle : 32% des salariés des ETI travaillent dans l’industrie nufacturière contre 19% pour l’ensemble des entreprises françaises). Le secteur industriel étant un des grands créateurs de valeur ajoutée en France, heureusement que les ETI ne sont pas tombées dans la « pensée unique » des années 1980-90 qui parlait d’une « France sans usines » véhiculant l’idée d’une économie basée uniquement sur les services, le tourisme et les loisirs ! La dynamique de construction d’usines vient corroborer la vision d’une économie plus équilibrée où, certes, les services marchands, délocalisables ou non (services de proximité), notamment avec la vague de fond du numérique, croissent mais pas au détriment des secteurs plus traditionnels.

Graphique : La répartition des ETI par secteur.

Source : Pour la croissance des ETI, Les cahiers du FSI (données INSEE, 2009).

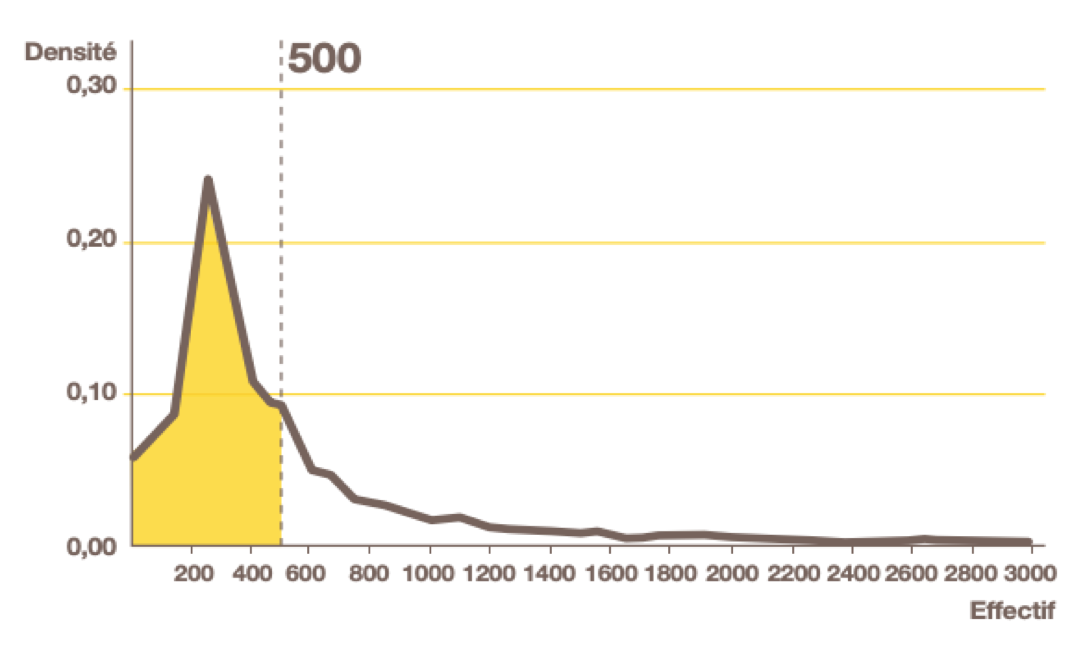

- Du point de vue de la taille :

Les ETI sont, dans leur majorité, de petite taille et proches de la frontière avec les PME, population dont elles sont souvent issues par croissance interne et/ou externe. En effet, 64% des ETI ont moins de 500 salariés.

Graphique : Distribution des ETI selon leur effectif salarié en France.

Source : Bpifrance ETUDE ETI 2020 TRAJECTOIRES DE CROISSANCE_JUIN 2014

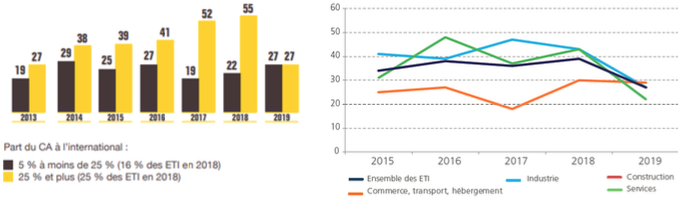

- Du point de vue de l’international :

Les ETI sont fortement internationalisées : 40% d’entre elles ont une activité à l’international qui représente plus de 5% du CA et 36% ont au moins une implantation à l’étranger, en moyenne 2 à 3 implantations. Parmi celles-ci, 3 ETI sur 4 ont au moins une implantation en Europe, 38% en Asie et 30% en Amérique du Nord.

L’optimisme des ETI pour la croissance de l’exportation reste élevé même si la tendance s’est infléchie en 2019, traduction de l’incertitude créée par les guerres commerciales qui se font jour.

Indicateur prévisionnel de l’activité à l’exportation (en solde d’opinion pour l’année en cours)

|

Source : enquête Bpifrance Le lab – DGE auprès des ETI (2019)

- Innovation et transformation numérique sont au rendez-vous

Les ETI sont très innovantes : elles représentent 23% de la R&D privée ce qui est bien au-dessus de leur poids dans le PIB.

Et au moment de la prise de conscience de l’irruption du numérique dans tous les métiers et pour toutes les fonctions de l’entreprise, la maturité digitale des ETI progresse significativement.

Source : Baromètre de la maturité digitale des ETI – 3ème édition (Apax Partners / EY – 2019)

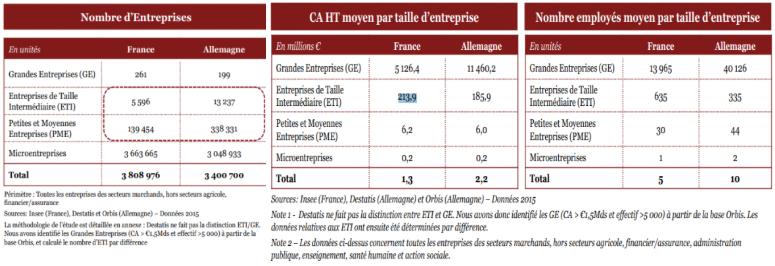

Enfin, la comparaison avec l’Allemagne, riche d’enseignements :

On assimile souvent les ETI françaises avec le Mittelstand allemand. Il y a certes des recouvrements, notamment en ce qui concerne la taille moyenne des entreprises, mais là où en France la catégorie ETI est une définition statistique, en Allemagne les « Mittelständler » sont des entreprises familiales parfois très grosses. Il y a donc de fortes différences culturelles comme l’est la structure de l’écosystème d’accompagnement avec notamment la proximité en Allemagne, même si la France fait de gros progrès avec des outils comme Bpifrance, les pôles de compétitivités et autres IRT.

Source : Etude PWC Transformation des PME en ETI – France - 2018

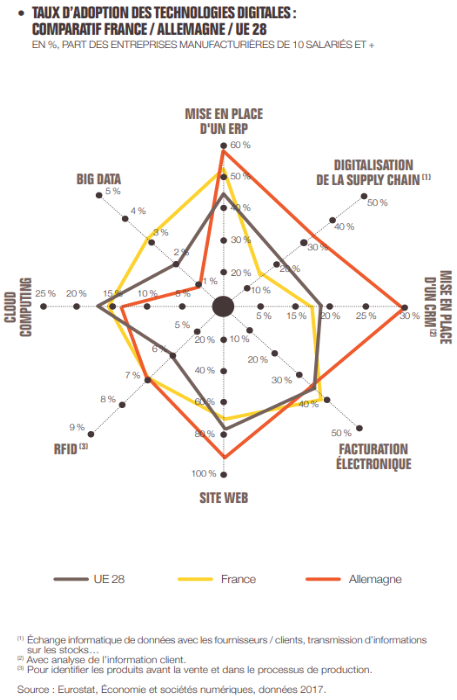

La comparaison de la maturité digitale entre la France et l’Allemagne montre que le déploiement du numérique dans les processus opérationnels est plus forte en Allemagne qu’en France, peut-être faut-il y voir l’antériorité du plan Industrie 4.0 en Allemagne sur son homologue français de l’Industrie du Futur. A contrario les technologies en rupture comme le Big Data (encore que cela ne concerne qu’une très petite frange des entreprises) ou le cloud computing sont plus fortement développées en France.

Il y aurait encore beaucoup à dire tant le sujet des ETI est passionnant, mais encore une fois l’objet de cet article n’est pas de brosser un portrait complet, seulement de donner envie au lecteur de creuser plus avant soit en se référant aux études citées et à toutes les autres, soit surtout en lisant les autres articles de cette Lettre externe de XMP-Consult.

Retenons seulement que les ETI sont un atout pour l’économie française, qu’elles créent de la valeur, de l’emploi, de l’export, de l’innovation, des investissements et qu’elles sont bien engagées dans la transformation digitale. Pour les dirigeants des ETI, les membres de XMP-Consult constituent des ressources de choix qui peuvent transférer leurs expériences, utiliser leurs compétences, … et ce de façon adaptée à la situation des entreprises car il s’agit aussi de conseils personnalisés aux dirigeants et à leurs équipes par des consultants indépendants proches de leurs clients.

Jean-Yves Gilet

jygilet@gilet-ti.com

LinkedIn

Références utiles :

Etude Insee

Etude Institut Montaigne / METI

INSEE Les Entreprises en France – 2018

Enquête ETI de Bpifrance 2017

L’avenir de l’Industrie - Bpifrance Le Lab 2018

PWC – transformation des PME en ETI

| Télécharger la Lettre de XMP-Consult n°5 (octobre 2019) en .PDF |

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.